微信钱包开通银行储蓄怎么用?小伙伴们发现了吗微信出了一个新功能银行储蓄,但是现在还在测试阶段仅对部分用户开放,那么这个微信钱包开通银行储蓄怎么用呢?感兴趣是小伙伴一起来看看吧,记得关注求知软件网噢。

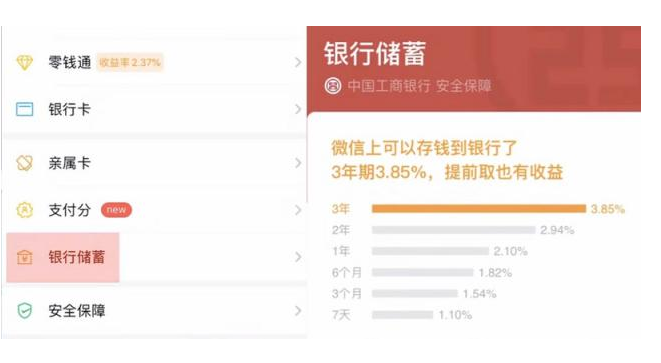

所谓银行储蓄功能,即银行在微信中提供存款类产品。用户可在微信中直接开通该银行的存款账户,无需前往柜台或银行手机客户端办理。从内测界面来看,目前与微信该功能合作的银行仅中国工商银行一家。与工行传统的银行储蓄产品相同,定期存款存满7天,即可获得7天通知存款利率,3年期存款年化利率为3.85%。

2018年11月17日,微信正式上线零钱通功能。用户存于零钱通的金额可以随时用于消费,同时还能享受年化利率2.3830%的收益。

2019年9月,微信支付分全面上线。用户凭借个人实名信息与消费历史等积累分值,根据分值高低,可享受共享设备免押金租借,酒店免押预定等服务。

从时间线上来看,此次新功能的推出也并非偶然。零钱通提供短期理财功能,支付分实现信用租借服务,而这一次推出的新功能——银行储蓄则是补齐微信定期理财产品的缺失。

但此次银行储蓄功能的推出,真的会帮助微信支付“留客”吗?其实,互联网流量巨头推出定期理财产品,已经不是新鲜事。从京东金融App的“银行精选”入口进入,就可以看到新网银行、新安银行等31家银行提供的上百个理财产品,年化利率根据持有时间的长短(活期到5年期)1%到5%不等;支付宝的“财富-理财”界面里,除了银行类产品,也提供保险、券商理财产品。

相比之下,微信支付的银行储蓄功能略显单调,合作的银行仅工商银行一家,产品的最长期限为3年。此外,根据36氪此前的报道,对于支付宝和微信的用户金融属性及黏性,业内早有共识——金融类产品在微信的流量转化率,是不如支付宝的。

另一方面,这也与用户使用微信支付的习惯有关。微信支付诞生于微信这一社交平台,定位于第三方小额高频的支付场景。基于这一逻辑,用户不仅不常将大量资金放入微信钱包中,并且要求用于支付的资金具有较高的流动性。银行储蓄功能的定期存款类产品正意图打破这一习惯。

微信支付分和零钱通功能,从内测到正式上线,用了一年的时间。未来一年,我们可以看见银行储蓄功能的正式上线吗?

值得注意的是,且工行针对“银行储蓄”提供的银行存款产品与工行官网上的产品略有不同。对于微信新上线的“银行储蓄”功能,腾讯暂不回应。

根据微信官方介绍,银行储蓄是由银行在微信提供的存款类产品。用户可在微信开通银行存款账户,将资金直接存入该账户,由银行存管、派发利息。

微信上线的“银行储蓄”功能中目前已经上线工行定存产品,且工行针对“银行储蓄”提供的银行存款产品与工行官网上的产品略有不同。

工行官网显示,工行提供的定期存款产品起存金额为50元。定存期限越长,产品利率越高。此外,官网上的定存产品为整存整取,是一种约定存款期限,到期一次性支取本息的储蓄存款。而《每日经济新闻》记者注意到,“银行储蓄”提供的工行定存产品利率较官网上的起存金额更高,定存利率更高,次日起息,具有随存随取等特点。

根据腾讯客服提供的工行定存利率与工行官网定存利率对比,在利率上,“银行储蓄”工行定存3个月、6个月、1年、2年、3年期均比工行官网定存高。不过,“银行储蓄”工行定存的最高期限为3年,而工行官网的定存最高期限为5年。

《每日经济新闻》记者注意到,相比官网工行定存起存金额,“银行储蓄”工行定存起存更高,需100元起存。目前单笔存款最高不超过5万元,具体单笔额度以所选支付银行的快捷支付限额为准。

事实上,不少银行都有与互联网巨头合作。此前,支付宝、京东等和银行早有合作。例如,在支付宝平台上,江苏银行发布预期最高年化利率为3.70%的结构性存款2019年第12期3个月C款、廊坊银行发布的多款“利得利”储蓄存款产品。京东金融平台上,多家民营银行推出各类储蓄存款产品。

实际上,微信与银行一直也有合作。目前,腾讯理财通中就有上海银行的两款结构性存款。微信新上线的“银行储蓄”功能中已经对接工行。

“商业银行通过手机线上引流,是商业银行拓展金融服务渠道的一种方式。工行与微信的合作,是两个领域重量级的合作。”黑龙江省农村信用社联合社资金营运中心主任张铭富告诉记者。

长沙银行资管副总经理向实称,应该能够起到引流的作用,但相对于工行的体量来讲,可能还谈不上改变揽储方式,存款除了零售渠道之外,还有对公等方式;如果规模上去了,对工行存款结构能起到一定的优化作用。

从实际来看,“银行储蓄”工行定存从年化利率来看均高于同期限工行官网的定存年化利率,工行针对“银行储蓄”的定存产品是否会增加工行负债端的成本呢?业内人士的答案是肯定的,但影响有限。

张铭富表示,靠档计息和随存随取更有利于储户灵活存取资金,更有利于增加沉淀资金,预计短期内线上存款占比不高,对整体负债成本影响有限。

实际上,网点有限的民营银行与互联网巨头合作,以此来引流的方式揽储已经存在已久。但对于普通百姓来说,由于这种揽储模式往往都存在于民营银行和部分中小银行,且银行通过互联网揽储的方式,受众群体往往是关注互联网平台理财的年轻人,所以这种揽储方式影响有限。

而此次号称“宇宙行”的工行与腾讯的合作,似乎也是发出了一个信号,即传统银行开始关注到互联网平台理财和存款的年轻受众。对此,业内人士表示认同。

工行的这一跨界合作是否会预示着未来这一揽储方式会在传统银行中流行呢?

“通过线上发行定存产品应该能起到一些拓展渠道的作用,中小银行应该有动力去推进;但是短期内来看,头部的平台可能能够合作的银行数量有限,存款产品线上化应该是个趋势,但可能也是个长期的过程。”向实表示。

张铭富称,商业银行与流量公司合作会成为趋势,双方各有所需。一方面,银行拓宽了融资渠道,增加了存款来源;另一方面,流量公司也丰富了其线上产品,增加客户好感,提高客户粘性,促进流量变现。